Amanah merupakan fondasi dasar AKR Syariah dalam menaungi relasi sosial antara anggota, pengelola dan stakeholder terkait.

AKR Syariah memiliki sistem tata kelola yang bersifat profesional dan transparan serta mengatur dengan baik peran pengelola, anggota dan stakeholders lainnya demi tercipta tujuan bersama.

Dalam pelaksanaanya AKR Syariah memegang erat sinergisitas antara pengelola, anggota, mitra, pemerintah, serta pemangku kepentingan internal dan eksternal lain yang berkaitan satu sama lain.

kemitraan dapat dikatakan menjadi cara terbaik AKR Syariah untuk mempercepat pertumbuhan lembaga ke arah yang lebih baik lagi.

Koperasi memanglah sebuah organisasi ekonomi yang dimiliki seluruh anggota untuk kepentingan bersama demi terwujudnya Kesejahteraan Ekonomi, Namun tidak semua koperasi mempunyai manajemen dan produk yang sama demi kesejahteraan anggota. Berikut beberapa ulasan mengapa anda harus memilih Koperasi Abdi Kerta Raharja.

Mengabdi, Berkarya Membangun Bangsa Sejahtera Kerta Raharja Mengabdi, Berkarya Membangun Bangsa Sejahtera Kerta Raharja Mengabdi, Berkarya Membangun Bangsa Sejahtera Kerta Raharja Mengabdi, Berkarya Membangun Bangsa Sejahtera Kerta Raharja

Peraturan Pemerintah Nomor 9 Tahun 1995 Tentang Pelaksanaan Kegiatan Usaha Simpan Pinjam Oleh Koperasi

Peraturan pemerintah nomor 33 tahun 1998 Tentang Modal penyertaan pada koperasi

Peraturan Pemerintah nomor 17 Tahun 1994 tentang Pembubaran Koperasi oleh Pemerintah

Peraturan Menteri Negara Koperasi Dan Usaha Kecil Dan Menengah Republik Indonesia nomor : 01/Per/M.Kukm/I/2006 tentang petunjuk pelaksanaan pembentukan, pengesahan akta pendirian dan perubahan anggaran dasar koperasi

Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah nomor 1/Per/M.KUKM/I/2006 tentang Petunjuk Pelaksanaan Pembentukan, Pengesahan Akta Pendirian dan Perubahan Anggaran Dasar Koperasi.

Peraturan Menteri Negara Koperasi dan UKM Nomor 19.5/Per/M.KUKM/VIII/2006 tentang Pedoman Umum Akuntansi Koperasi Indonesia.

Peraturan Menteri Negara Koperasi dan Usaha Kecil dan MenengahNomor: 33/Per/M.KUKM/VIII/2007 tentang Organisasi dan Tata Kerja Kementerian Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia.

Peraturan menteri negara koperasi dan Usaha kecil dan menengah Republik Indonesia Nomor : 39/per/m.kukm/xii/2007 Tentang Pedoman pengawasan koperasi jasa keuangan syariah dan unit jasa keuangan syariah koperasi

Peraturan menteri negara koperasi, dan usaha kecil dan Menengah republik Indonesia Nomor : 19/per/m.kukm/xi/2008 Tentang Pedoman pelaksanaan kegiatan usaha simpan pinjam oleh Koperasi

Peraturan menteri negara koperasi dan Usaha kecil dan menengah Republik Indonesia Nomor : 20/per/m.kukm/xi/2008 Tentang Pedoman penilaian kesehatan koperasi simpan pinjam dan unit Simpan pinjam koperasi

Peraturan menteri negara koperasi dan Usaha kecil dan menengah Republik Indonesia Nomor : 21/per/m.kukm/xi/2008 Tentang Pedoman pengawasan koperasi simpan pinjam Dan unit simpan pinjam koperasi

Peraturan Menteri negara koperasi dan usaha kecil dan menengah Republik indonesia Nomor : 14/Per/M.KUKM/XII/2009 Tentang Perubahan atas peraturan menteri negara koperasi dan usaha kecil dan menengah nomor 20/per/m.kukm/xi/2008 tentang pedoman penilaian kesehatan koperasi simpan pinjam dan unit simpan pinjam koperasi

Peraturan menteri negara koperasi dan usaha kecil dan menengah Republik indonesia Nomor : 15/Per/M.KUKM/XII/2009 Tentang Perubahan Atas Peraturan Menteri Negara Koperasi Dan Usaha Kecil Dan Menengah Nomor 19/Per/M.Kukm/Xi/2008 Tentang Pedoman Pelaksanaan Kegiatan Usaha Simpan Pinjam Oleh Koperasi

Peraturan menteri negara koperasi dan usaha kecil Dan menengah republik Indonesia Nomor : 35.3/per/m.kukm/x/2007 Tentang Pedoman penilaian kesehatan koperasi jasa keuangan Syariah dan unit jasakeuangansyariahkoperasi

Keputusan Menteri Koperasi, Pengusaha Kecil dan Menengah Nomor : 351/KEP/M/XII/1998 tentang Petunjuk Pelaksanaan Kegiatan Usaha Simpan Pinjam oleh Koperasi

Keputusan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Nomor : 194/KEP/M/IX/1998 tentang Petunjuk Pelaksanaan Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit SimpanPinjam.

Keputusan Menteri Negara Koperasidan UsahaKecil dan Menengah RI Nomor :70/KEP/MENEG/XII/2001 tentang Organisasi dan Tata Kerja Kantor Menteri Negara Koperasi danUsaha Kecil dan Menengah Republik Indonesia.

Keputusan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 104.1/Kep/M.KUKM/X/2002 tentang Petunjuk Pelaksanaan Pembentukan, PengesahanAktaPendiriandanPerubahanAnggaranDasarKoperasi

KeputusanMenteri Negara Urusan Koperasi dan Usaha Kecil dan Menengah Nomor: 91/Kep/M.KUKM/IX/2004 tentang Petunjuk Pelaksanaan Kegiatan Usaha Koperasi Jasa Keuangan Syariah.

Keputusan menteri negara koperasi dan usaha kecil dan menengah Republik Indonesia Nomor : 96/kep/m.kukm/ix/2004Tentang Pedoman standar operasional manajemen Koperasi simpan pinjam dan unit simpan pinjam koperasi

Keputusan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 98/KEP/M.KUKM/X/2004 tentang Notaris sebagai Pembuat Akta Koperasi

Keputusan Menteri Negara Urusan Koperasi dan Usaha Kecil dan Menengah Nomor: 123/Kop/M.KUKM/X/2004 tentang Penyelenggaraan Tugas Pembantuan dalam rangka Pengesahan Akta Pendirian, Perubahan Anggaran Dasar dan Pembubaran Koperasi pada Provinsi dan Kabupaten/Kota;

Keputusan Menteri Negara Urusan Koperasi dan Usaha Kecil dan Menengah Nomor : 124/KEP/M.KUKM/X/2004 tentang Penugasan Pejabat yang berwenang untuk Memberikan Pengesahan Akta Pendirian, Perubahan Anggaran Dasar dan Pembubaran Koperasi di Tingkat Nasional;

PRODUK SIMPANAN LAINNYA :

Pembiayaan produktif, yaitu Pembiayaan yang diperuntukkan bagi tujuan-tujuan produktif yang terdiri dari Skim Pembiayaan :

Pembiayaan investasi, yaitu Pembiayaan yang diperuntukkan bagi tujuan-tujuan investasi, yang terdiri dari Skim Pembiayaan :

Unit jasa pendidikan pelatihan dan jasa konsultan merupakan suatu unit usaha koperasi yang mengembangkan keterampilan dan profesionalisme sumber daya manusia dan produktif, maju, mandiri dan berteknologi serta berdaya saing, ditingkat regional dan nasional.

Unit jasa pendidikan pelatihan dan jasa konsultan memfasilitasi pendidikan dan keterampilan usaha, manajerial Perkoperasian, dan Koperasi Simpan Pinjam Model Gebrak Sipintar (Gerakan Brantas Kemiskinan melalui Simpanan Pinjaman Tanpa Agunan dan Resiko) dan memfasilitasi jasa konsultan untuk proses legalitas usaha maupun kegiatan seminar, dan pembentukan lembaga serta pembuatan legalitas Hukum baik lingkup pemerintah maupun swasta

Unit Jasa Pendidikan Pelatihan dan Jasa Konsultan memfasilitasi pendidikan dan keterampilan usaha, manajerial Perkoperasian, dan Koperasi Simpan Pinjam Model Gebrak Sipintar (Gerakan Brantas Kemiskinan melalui Simpanan Pinjaman Tanpa Agunan dan Resiko) dan memfasilitasi jasa konsultan untuk proses legalitas usaha maupun kegiatan seminar, dan pembentukan lembaga serta pembuatan legalitas Hukum baik lingkup pemerintah maupun swasta.

Setelah mengikuti Pendidikan Pelatihan, Harapan kami adalah :

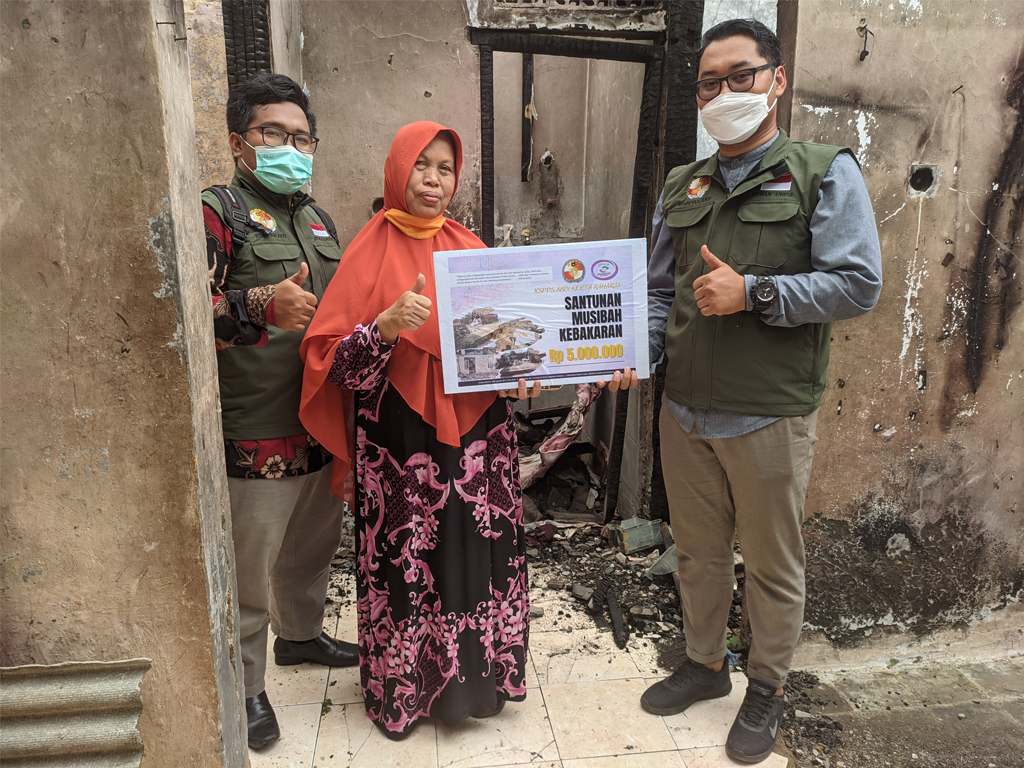

AKR Syariah melalui Divisi Ziswaf melaksanakan banyak kegiatan sosial yang sangat berguna bagi masyarkat luas khususnya anggota. Santunan anak yatim dan dhuafa, Khitanan masal, Program pendidikan paket C, Bantuan pembangunan pesantren, Program bedah rumah layak huni adalah kegiatan utama daripada Divisi Ziswaf yang di naungi AKR Syariah. Hebatnya lagi tiap rupiah dari seluruh dana kegiatan sosial ini di himpun dari anggota dan pengelola AKR Syariah.

Kami menyuguhkan berbagai peluang karir yang akan membantu Anda untuk mengeksplorasi dan memperluas kelebihan Anda. Bergabunglah dengan kami.

Lihat Posisi